Escolhi as três ações a seguir para fazer a análise. CMIG3 e KLBN11, tenho na minha carteira e VIVA3 foi por curiosidade, já que foi citada na aula prática. Gostaria que minha análise fosse avaliada para eu saber se fiz certo.

Concluí que, de forma geral, por ter atendido a todos os itens de avaliação para selecionar uma boa ação, verifiquei que KLBN11 é a melhor, pois apresenta boa performance, tem risco controlado, isto é, há geração de caixa suficiente para pagar seu passivo e seu preço é de relativo baixo custo. Assim, me parece um bom ativo para operar com Opções (isso eu ainda tenho que analisar na plataforma de operação com opções, eu acho). Não pesquisei mais sobre a empresa porque acho que por enquanto tenho que fixar esta análise mínima.

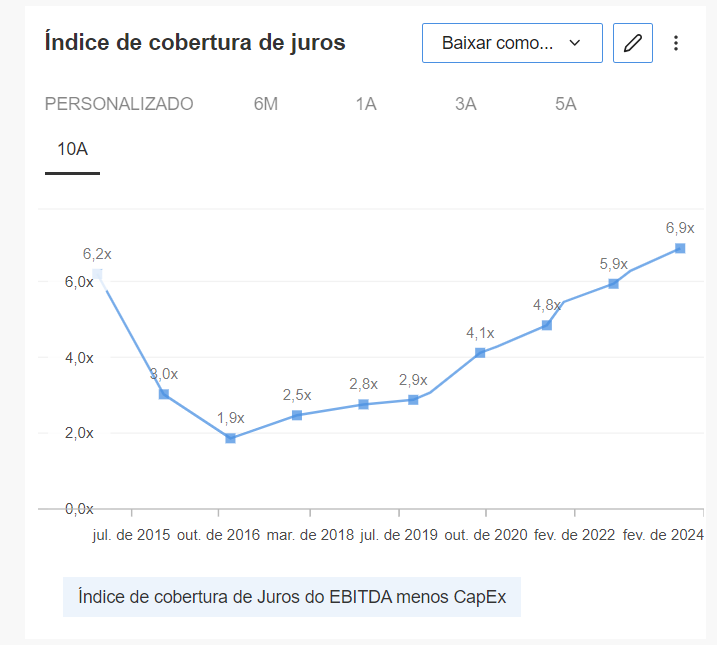

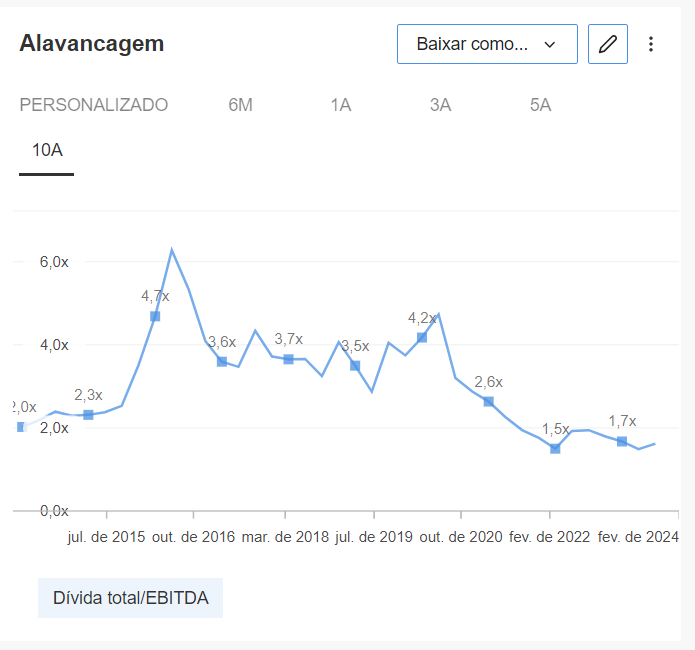

CMIG3 teve sua análise comprometida na performance, onde a sua eficiência medida pela Margem líquida aparece baixa (abaixo dos 20%). Na questão do Risco , a relação EBITDA/Passivo circulante é menor do que 1, o que mostra que a empresa está endividada. E o seu preço foi impactado pela relação P/VP que tem o seu valor acima da média (não consigo explicar o efeito deste índice no preço do ativo). Para mim, é um ativo que tem um preço razoável e pela empresa ser sólida e ter baixo valor de dívida (Dívida líquida/EBITIDA = 0,9), acredito que, ainda assim, seja um bom ativo para operar com Opções

VIVA3 tem impactos na performance e me deixou confusa pelo fato de não ter lucro recorrente mas ter receita crescente. Mas a Margem confirma sua baixa eficiência, já que não atende ao requisito indicado de ser maior que 20%. É uma empresa que está endividada e não possui boa alavancagem mas apresenta bom preço. Portanto, por não atender completamente às exigências propostas, não parece ser uma boa escolha para investimento.