Tentando fazer o exercício proposto na aula e depois de vários dias analisando algumas empresas para ver se elas se adequam a operação com opções no intuito de fazer renda com opções, resolvi que a primeira empresa que eu faria a simulação seria a VIBRA, mas não vou falar sobre ela nesse post, mas mencionei ela pois comecei a simular algumas estruturas e a uma certa altura pensei que seria interessante tentar aproveitar as empresas com opções semanais para fazer estruturas de renda pura. Nisso a escolhida foi a VALE3.

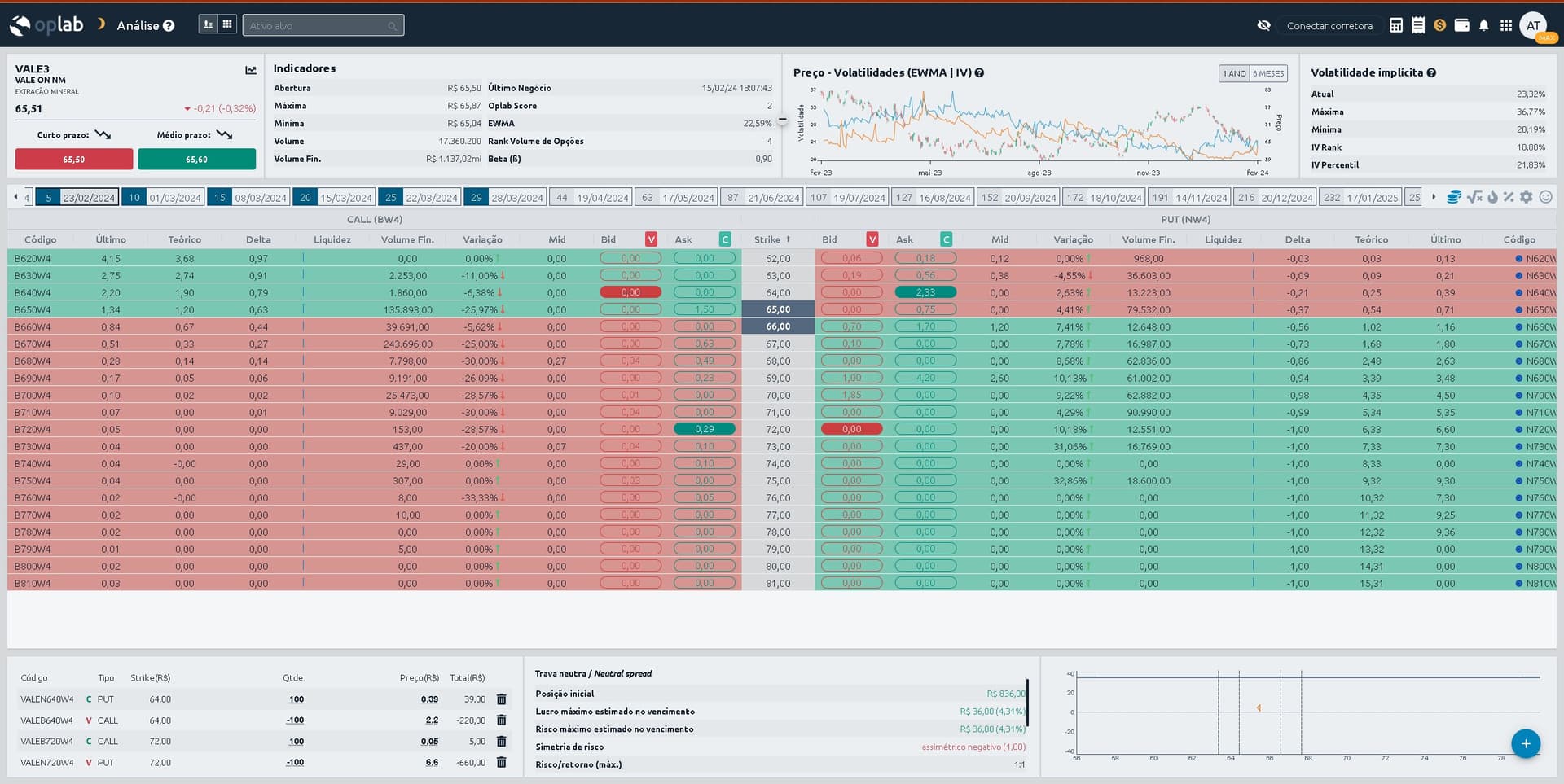

Como essa semana do carnaval deixou o vencimento mensal das opções muito perto resolvi fuçar algo para a semana seguinte, e nas inúmeras tentativas e erros acabei selecionando algumas opções que formaram uma trava neutra, cuja rentabilidade independe da cotação da ação, ou seja, se a ação for a zero ou se ela for a R$1000,00 o retorno é o mesmo.

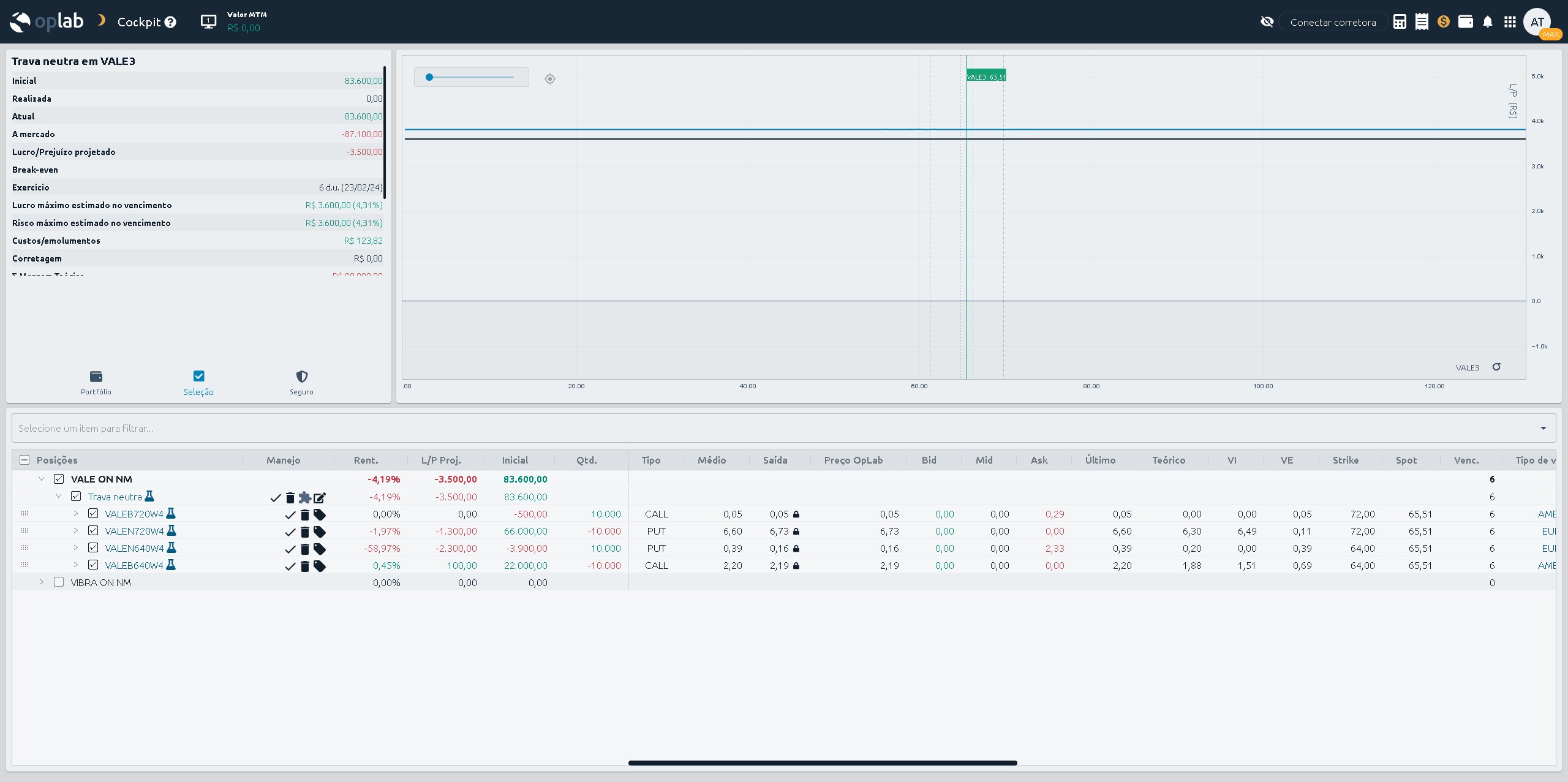

Achei muito interessante a taxa de retorno de 4,31% para 6 dias de operação. Mas como o santo desconfia de tudo, fiquei encafifado com a margem teórica mostrada no Cockpit, no caso R$800,00. Resumindo abro a operação, no somatório da operação recebo R$836,00, e no vencimento eu teria que pagar o equivalente a R$800,00 para fazer todas as compensações. E aqui vem a primeira dúvida, essa margem seria apenas o dinheiro que eu já recebi e fico com ele parado na minha conta, ou tenho que ter os R$800,00 de margem extra na corretora? A segunda dúvida é se realmente essa operação é plausível e o quão rara ela é? Pq se não for muito rara, vejo que a tentação de ficar procurando estruturas do tipo todas as semanas será enorme.

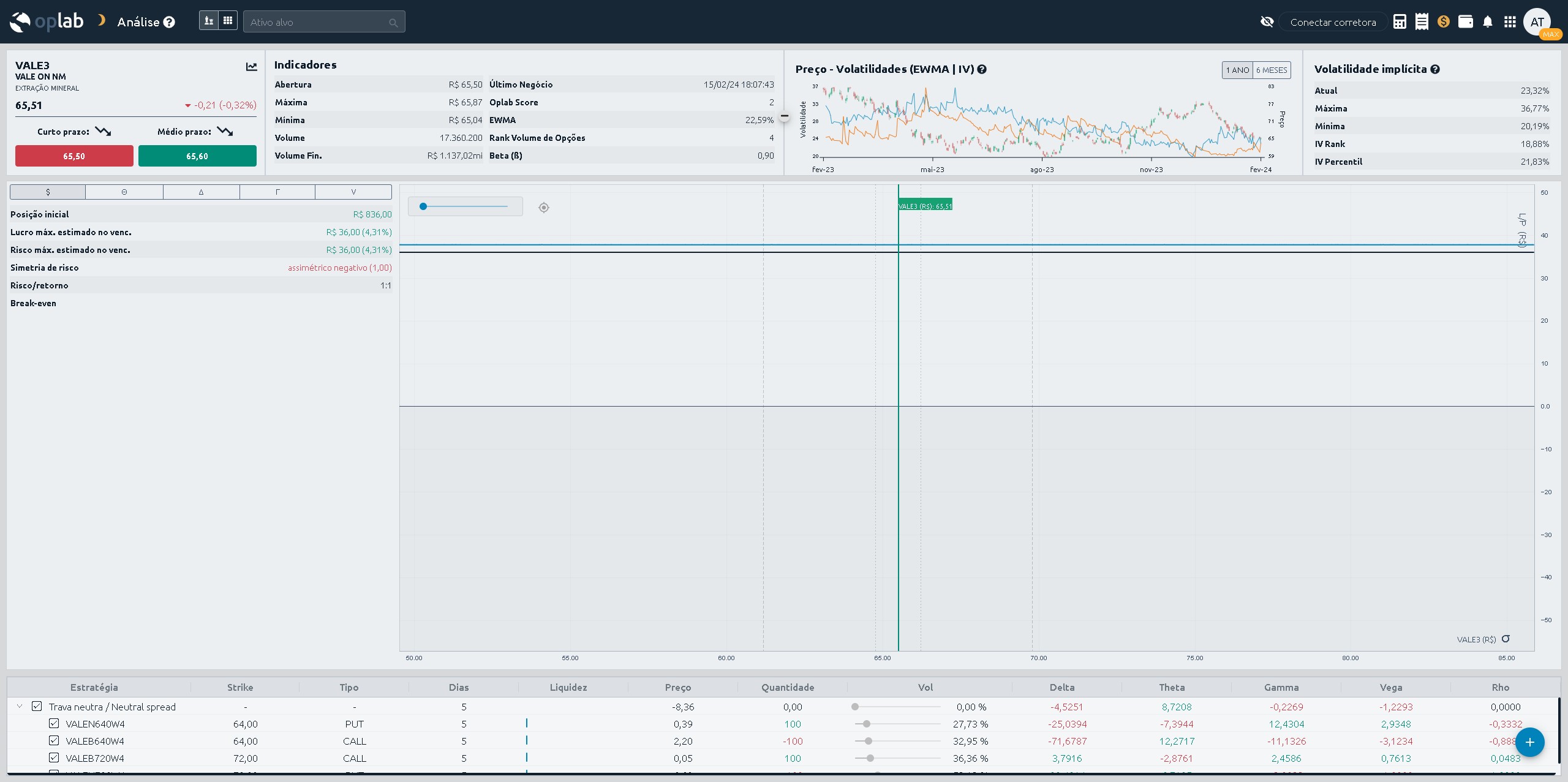

Para essa imagem preciso fazer uma observação, a quantidade está 100x maior que nas outras pois estava pensando nas custas e eventual lucro líquido que a estrutura pode proporcionar.

Espero ansioso pelos comentários, afinal quero saber se a estrutura é factível, ou se ela é resultado de delírio pós carnaval.

O problema deste vencimento semanal é a falta de liquidez, fato que pode ser comprovado pelo Bid x Ask das opções: veja que mesmo os strikes mais no dinheiro estão sem oferta ou com uma distância muito grande entre o Bid e o Ask.

Com isso, as simulações podem apresentar distorções, e resultados que não podem ser obtidos na prática.

Recomendo simular com o mercado aberto (entre 10:00 e 18:00 hrs) e usando o vencimento mensal de 15/03.

@hiltonnakamura, de fato com o mercado aberto é bem difícil montar a estrutura.

Mas na hipótese de conseguir algo do tipo, como ficaria a margem? Ela ficaria auto-financiada, ou eu teria que ter margem disponível?

Eu não consegui entender a simulação que vc montou, pode dar mais detalhes do racional ?

A resposta depende do tipo de operação que vc está simulando.

Se vc montar uma trava de débito, não há chamada de margem, pois o risco é exatamente o valor que vc paga pra montar a operação.

Se vc montar um trava de crédito, o risco de perda será igual à distância entre os strikes da trava menos o valor recebido na montagem. A margem chamada será um percentual deste risco.

Quanto ao racional eu estava tentando montar uma faixa de cotação onde eu maximizasse o lucro e também a zona de lucro e reduzisse o prejuízo e a zona de prejuízo. Mas ao ir testando algumas possibilidades me deparei com essa imagem que me coloca em uma zona de lucro único independente da cotação da ação, mas isso foi uma obra do acaso, com a junção de strikes e últimos preços negociados das opções.

No caso da imagem ao comprar e vender as CALLs e PUTs o lucro final seria de 4,31% sobre o valor recebido como prêmio na montagem. E a minha dúvida é se esse prêmio recebido já ficaria como margem necessária da operação, ou se seria necessário ter margem extra? Afinal uma operação desse tipo acredito que não teria manejo além do automático no vencimento.

Depende da obrigação que vc assumir ao vender CALL ou PUT. Mas com certeza a corretora irá cobrar margem de garantia, a não ser que a venda esteja casada com uma compra, o que configura uma trava.

Normalmente a corretora nem permitiria que vc montasse a operação se no momento da montagem verificasse que vc não possui margem suficiente. Mas como o OPLAB é um simulador, ele permite qualquer operação.

Olhando a figura, você montou uma trava de alta com PUT e uma trava de baixa com CALL, ou seja, recebeu crédito nas 2 travas. Porém o seu risco máximo é de R8,00, que é a distância entre as pontas das travas. Como o crédito recebido é menor do que este valor, a sua operação tem sim risco de perda.

O resultado sem risco que vc obteve na simulação aconteceu por conta da falta de liquidez e na prática não tem como acontecer.

Simulei agora a pouco e veja que o resultado é diferente:

@hiltonnakamura sim, valores positivos apenas naquelas condições de preço das opções, quase que mais fácil acertar na loteria do que ter aquelas condições.

Mas aí fica a pergunta (sacana por sinal), pensando que no PnT eu consigo deixar a ordem nele até ele encontrar aquela condição ideal, se encontrar antes do vencimento, como seria feito a programação do robô? Seria o Spread Multileg, baseado em um diferencial de preço ou um diferencial financeiro?

Se for 1 opções, vc irá usar a boleta Ordem Agendada

Se for 2 opções, vc irá usar a boleta Spread Dif. Ponderada

Se for 3 ou mais opções, vc irá usar a boleta Spread Multileg

Pode usar o diferencial de preço.

Mas acho pouco produtivo fazer isto, pois como expliquei, conseguir montar esta operação sem risco é impossível de acontecer na prática.

Obs,: Existe uma operação com opções chamada Box de 4 pontas, que é uma operação de renda fixa. Só que dá trabalho de montar e normalmente vc consegue o mesmo resultado aplicando direto na renda fixa.

Sim, já vi que a operação é praticamente impossível de fazer, mas ficou a curiosidade de como seria uma ordem do tipo no robô.

Mas agradeço a matéria, vou dar uma lida nela.